กยศ. เตรียมฟ้องลูกหนี้กว่า 100,000 ราย ในปี 2569 และเข้าสู่กระบวนการบังคับคดีอีกกว่า 80,000 ราย แต่มีทางออกที่ทำได้ตอนนี้เลย นั่นคือการ ปรับโครงสร้างหนี้ กยศ. ออนไลน์ ซึ่งให้สิทธิ์ลดเบี้ยปรับ 100% ขยายเวลาผ่อนสูงสุด 15 ปี และปลดผู้ค้ำประกันทันทีที่ทำสัญญา

ทำไมปี 2569 ถึงเป็นปีสำคัญสำหรับลูกหนี้ กยศ.

ไม่ใช่แค่ข่าวลือ กยศ. ยืนยันชัดเจนว่าในปีนี้จะเดินหน้าดำเนินคดีกับผู้กู้ที่ค้างชำระตามสัญญาอย่างจริงจัง ตัวเลขที่น่าตื่นตัวคือมีผู้กู้ที่คาดว่าจะถูกฟ้องคดีกว่า 1 แสนราย และเข้าสู่กระบวนการบังคับคดีอีกกว่า 80,000 ราย

ข่าวดีคือ กยศ. ไม่ได้ต้องการเอาเรื่อง แต่เร่งประชาสัมพันธ์ให้ลูกหนี้รีบเข้ามาทำสัญญาปรับโครงสร้างหนี้ก่อนถูกฟ้อง เพราะ ถ้าทำสัญญาได้แล้ว กยศ. จะงดฟ้องหรือบังคับคดีทันที

กฎหมายใหม่เปลี่ยนอะไรบ้าง? เจาะตัวเลขให้เห็นชัด

พ.ร.บ. กยศ. ฉบับแก้ไข (ฉบับที่ 2) พ.ศ. 2566 ถือเป็นการปฏิรูปครั้งใหญ่ที่สุดในประวัติศาสตร์กองทุน มีการเปลี่ยนแปลงสำคัญ 3 เรื่องหลัก ดังนี้

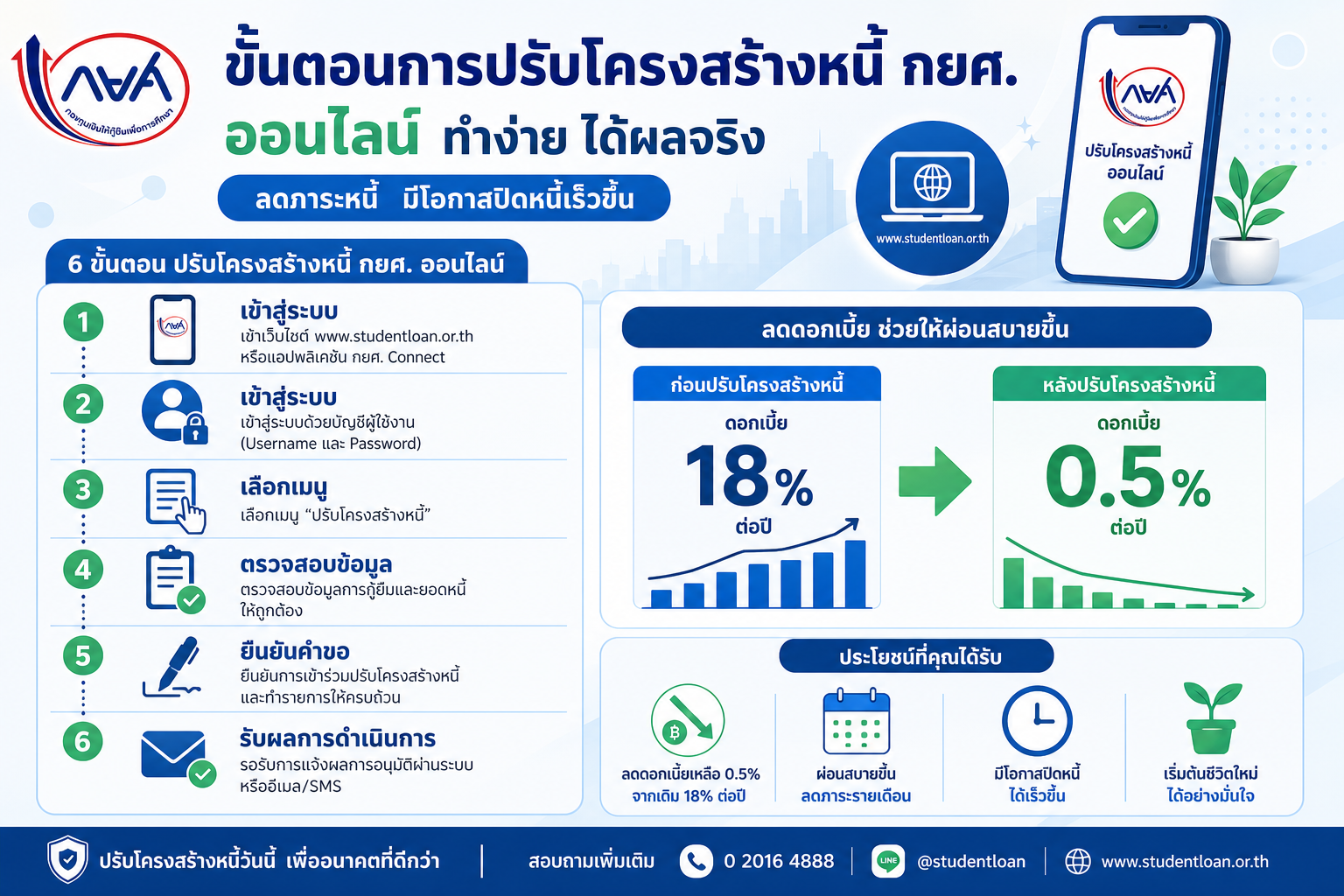

1. เบี้ยปรับลดฮวบจาก 18% เหลือ 0.5%

เดิมผู้กู้ที่ผิดนัดต้องเจอเบี้ยปรับสูงถึง 12–18% หรือบางกลุ่ม 7.5% ต่อปี ซึ่งทำให้หนี้พอกเร็วมาก แต่กฎหมายใหม่กำหนดให้เบี้ยปรับเหลือเพียง 0.5% ต่อปี เท่านั้น ส่วนดอกเบี้ยเงินกู้ก็ยังคงเดิมที่ 1% ต่อปี ของเงินต้นคงเหลือ

2. เปลี่ยนลำดับตัดชำระหนี้ใหม่

เดิมเงินที่จ่ายไปถูกตัดดอกเบี้ยและเบี้ยปรับก่อน ทำให้เงินต้นแทบไม่ลด แต่กฎหมายใหม่กำหนดลำดับใหม่ว่าต้องตัด "เงินต้นที่ครบกำหนด → ดอกเบี้ย → เบี้ยปรับ" ตามลำดับ ส่งผลให้หนี้ลดเร็วขึ้นจริง

3. คำนวณหนี้ใหม่ย้อนหลัง และมีเงินคืน

กยศ. นำรายการชำระหนี้ของผู้กู้ทุกรายตั้งแต่วันครบกำหนดครั้งแรกมาคำนวณใหม่ทั้งหมด ผลที่ได้คือมีถึง 286,362 บัญชี ที่จ่ายเงินเกินยอดหนี้ใหม่ รวมมูลค่า 3,399.13 ล้านบาท (ข้อมูล ณ 7 พ.ค. 2568)

กยศ. จะทยอยคืนเงินให้ครบภายใน เดือนกันยายน 2569 โดยผู้ที่มีเงินส่วนเกินสามารถลงทะเบียนขอรับคืนได้ที่เว็บไซต์ กยศ. และดูยอดหนี้ที่คำนวณใหม่ได้ผ่านแอป กยศ.Connect ซึ่งแสดงผลตั้งแต่วันที่ 21 สิงหาคม 2568

ปรับโครงสร้างหนี้ กยศ. ได้อะไรบ้าง? เปรียบเทียบให้ชัด

หลายคนยังลังเลว่าคุ้มไหมที่จะเข้าร่วม ลองดูตารางเปรียบเทียบก่อน-หลังทำสัญญา

| เงื่อนไข | ก่อนทำสัญญา | หลังทำสัญญาปรับโครงสร้างหนี้ |

|---|---|---|

| การถูกฟ้องคดี | เสี่ยงถูกฟ้อง/บังคับคดี | กยศ. งดฟ้อง/บังคับคดีทันที |

| ระยะเวลาผ่อน | ตามสัญญาเดิม | ขยายได้สูงสุด 15 ปี (ไม่เกินอายุ 65 ปี) |

| เบี้ยปรับเดิมที่ค้าง | ต้องจ่ายทั้งหมด | ลด 100% เมื่อผ่อนครบตามสัญญา |

| ผู้ค้ำประกัน | ยังมีภาระค้ำประกัน | ปลดภาระทันทีที่ทำสัญญา |

| ยอดหักเงินเดือน | ถูกหักเพิ่ม 3,000 บาท/เดือน | ลดลงตามยอดที่คำนวณใหม่ |

ใครบ้างที่เข้าร่วมได้? ครอบคลุมทุกสถานะ

จุดเด่นของมาตรการนี้คือ ไม่ได้จำกัดเฉพาะคนที่ยังไม่ถูกฟ้อง กยศ. เปิดให้ทำสัญญาถึง 4 กลุ่ม ได้แก่

- กลุ่มก่อนฟ้องคดี — ค้างชำระแต่ยังไม่ถูกดำเนินการทางกฎหมาย

- กลุ่มบอกเลิกสัญญาแล้ว แต่ยังไม่ฟ้อง — กยศ. ยุติสัญญาเดิมแล้ว แต่ยังรับสัญญาใหม่ได้

- กลุ่มที่ฟ้องคดีแล้ว แต่ศาลยังไม่มีคำพิพากษา — ยังทันสมัครได้

- ผู้ค้ำประกัน — พ้นภาระทันทีที่ผู้กู้หลักทำสัญญาใหม่

หมายความว่าแม้จะรู้สึกว่าสายเกินไปแล้ว แต่ถ้ายังไม่มีคำพิพากษา ก็ยังมีโอกาสอยู่

อ่านต่อเรื่องนี้Justin Bieber เซอร์ไพรส์ต่อเนื่อง! ส่ง SWAG II อัลบั้มเต็มพร้อมเพลงใหม่อีก 23 เพลง ซาวด์หวานอบอุ่นฟังง่าย สานต่อความสำเร็จในฐานะศิลปินอย่างงดงาม

อ่านต่อเรื่องนี้Justin Bieber เซอร์ไพรส์ต่อเนื่อง! ส่ง SWAG II อัลบั้มเต็มพร้อมเพลงใหม่อีก 23 เพลง ซาวด์หวานอบอุ่นฟังง่าย สานต่อความสำเร็จในฐานะศิลปินอย่างงดงาม

วิธีทำสัญญาปรับโครงสร้างหนี้ออนไลน์ ทำได้เองจากบ้าน

กยศ. ออกแบบระบบให้ทำได้ทั้งหมดผ่านออนไลน์ ไม่ต้องเดินทางไปสาขา มีขั้นตอนหลักดังนี้

- เข้าเว็บไซต์ www.studentloan.or.th หรือระบบ e-Contract ที่ slfregis.studentloan.or.th

- ยืนยันตัวตนผ่านแอปพลิเคชัน ThaiD หรือ กยศ.Connect

- เลือกแผนผ่อนชำระที่เหมาะกับรายได้ ระบบจะคำนวณยอดต่อเดือนให้เห็นทันที

- ยืนยันและทำสัญญาดิจิทัลให้เสร็จสิ้น

ณ เดือนพฤษภาคม 2568 มีผู้กู้เข้ามาทำสัญญาแล้วรวม 662,710 บัญชี แบ่งเป็นออนไลน์ 401,248 บัญชี และแบบกระดาษ 261,462 บัญชี ตัวเลขนี้บอกว่าคนที่ยังไม่ได้ทำ อาจเสียเปรียบกว่าคนที่รีบทำไปแล้ว

เรื่องหักเงินเดือน: สิ่งที่คนกลัวที่สุด

หนึ่งในความกังวลใหญ่ที่สุดของลูกหนี้คือ กยศ. แจ้งนายจ้างให้หักเงินเดือนเพิ่ม รายละ 3,000 บาทต่อเดือน สำหรับผู้กู้ที่มีสถานะค้างชำระ

แต่ถ้าทำสัญญาปรับโครงสร้างหนี้แล้ว ยอดหักจะลดลงตามระยะเวลาที่ขยายออกไป และ กยศ. จะส่งข้อมูลยอดหักใหม่ไปยังนายจ้างโดยตรง ไม่ต้องไปติดตามเองให้เสียเวลา

เงื่อนไขที่ทำให้เสียสิทธิ์ทั้งหมด ต้องระวัง

ได้สิทธิ์มาแล้วก็อาจหลุดได้ ถ้าไม่ระวัง 2 เรื่องนี้

- ผิดนัดสะสมเกิน 6 งวด — ถือว่าสัญญาสิ้นสุดทันที และจะไม่ได้รับส่วนลดเบี้ยปรับ 100% ที่รอมาทั้งหมด

- อายุเกิน 65 ปี ณ วันสิ้นสุดระยะเวลาผ่อนตามสัญญาใหม่ — ซึ่งต้องคำนวณให้ดีก่อนเลือกแผนผ่อน

สรุปคือ เมื่อทำสัญญาแล้ว ต้องวางแผนการเงินให้ผ่อนได้ต่อเนื่อง อย่าปล่อยให้ขาดเกิน 6 งวดเด็ดขาด